Как и где читать отчетность компаний США для инвестора.

Как читать годовые 10-K и квартальные 10-Q отчеты компаний США (USA).

Прежде чем читать годовой 10-K или квартальный 10-Q отчет компании, необходимое такой отчет найти.

Проще всего это сделать на сайте “Комиссии по ценным бумагам и биржам США” (англ. The United States Securities and Exchange Commission, SEC).

Сайт “Комиссии по ценным бумагам и биржам США”: https://www.sec.gov

На сайте SEC необходимо выбрать пункт “COMPANY FILINGS”

На открывшейся странице необходимо написать в поле для поиска название или тикер компании.

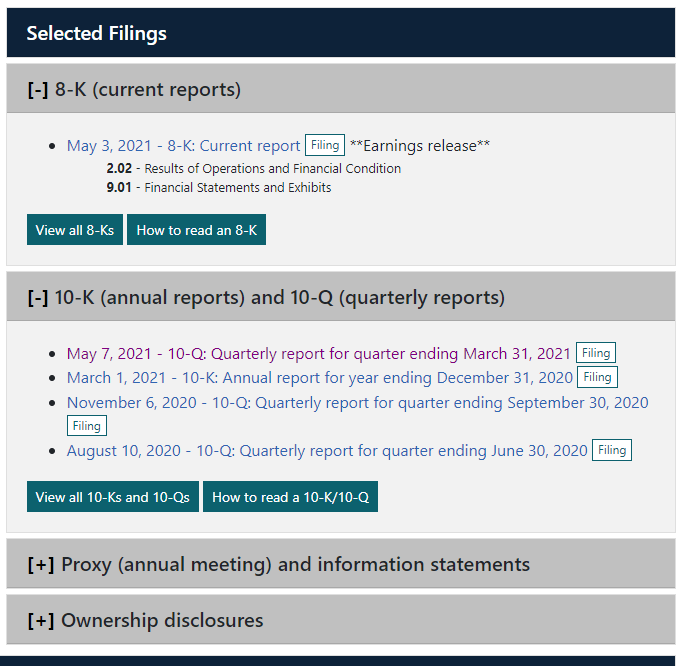

В результате поиска вы окажетесь на странице с отчетами компании, которые вы можете открыть и скачать.

На рисунке ниже раскрытые пункты меню с основными отчетами.

10-K годовой отчет компании.

10-Q квартальный отчет компании.

8-K отчет о незапланированных существенных событиях или корпоративных изменениях в компании, которые могут иметь значение для акционеров или Комиссии по ценным бумагам и биржам ( SEC ).

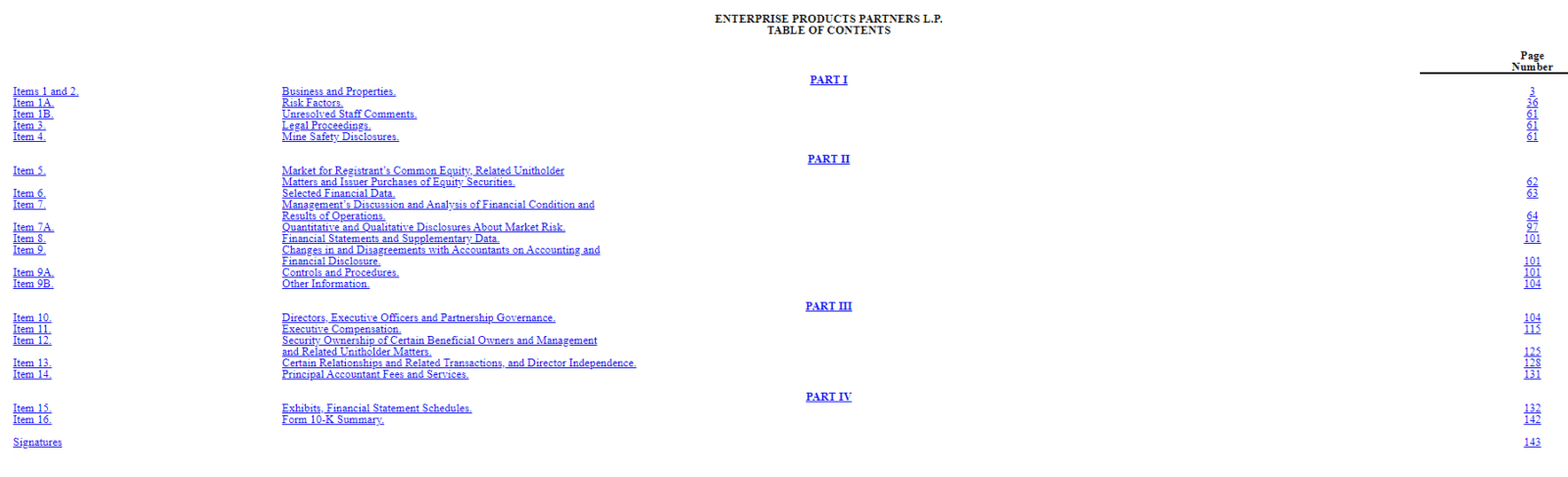

Отчет 10-K. Самые важные пункты годового отчета.

Часть I.

Пункт 1. «Бизнес». Здесь находится описания бизнеса компании, в том числе ее основных продуктов и услуг, дочерних компаний, которыми компания владеет, и на каких рынках она работает. Этот раздел также может включать информацию о последних событиях, конкуренции, с которой сталкивается компания, и применимых нормативных актах к нему, трудовые вопросы, особые эксплуатационные расходы или сезонные факторы. Из данного раздела можно понять как компания зарабатывает деньги.

Пункт 1A «Факторы риска».

Данный раздел включает информацию о наиболее значительных для компании рисках. Компании обычно перечисляют факторы риска в порядке их важности. В большинстве своем здесь перечисляются в основном только риски, а не то, как компания устраняет эти риски.

Некоторые риски могут быть применимы ко всей экономике, некоторые могут относиться только к отраслевому сектору или географическому региону компании, а некоторые могут быть уникальными для компании.

Пункт 1B «Неразрешенные комментарии персонала».

В этом разделе компания разъясняет определенные комментарии, полученные от сотрудников SEC по ранее поданным отчетам, которые не были разрешены В данном разделе хорошо видно поднимала ли SEC какие-либо вопросы по поводу заявлений компании, которые не были решены.

Пункт 2 «Свойства».

Этот пункт включает информацию об основных материальных средствах компании, таких как заводы, рудники, офисы, земельные участки и т.д.

Пункт 3 «Судебные разбирательства».

Здесь компания информирует о значительных ожидающихся судебных разбирательствах или других судебных разбирательствах, кроме обычных судебных разбирательств.

Пример из отчета компании «ENTERPRISE PRODUCTS PARTNERS L.P.: «В июне 2019 года мы получили Уведомление о нарушении от Агентства по охране окружающей среды США в связи с нормативными требованиями, применимыми к объектам, которые мы работаем в Батон-Руж, штат Луизиана. Возможное решение этого вопроса может привести к денежным санкциям на сумму более 0,3 миллиона долларов; однако мы не ожидаем, что такие расходы будут существенными для нашей консолидированной финансовой отчетности.»

Пункт 4 «Раскрытие информации о шахтной безопасности».

Данный пункт требует раскрытия, если применим к деятельности компании.

Каждый оператор угольной или другой шахты должен включать определенные результаты безопасности шахты в свои периодические отчеты, поданные в Комиссию по ценным бумагам и биржам (SEC).

Часть II.

Пункт 5 «Рынок обыкновенных акций регистранта, связанные с этим вопросы для акционеров и покупка эмитентом долевых ценных бумаг».

Здесь раскрывается информация о долевых ценных бумагах компании, включая рыночную информацию, количество держателей акций, дивиденды, обратные выкупы акций компанией (buy back) и аналогичную информацию. .

Пункт 6. «Отдельные финансовые данные».

Содержит сводные финансовые данные о компании за последние пять лет.

Пункт 7. «Обсуждение и анализ руководством финансового состояния и результатов деятельности».

Дает представление компании о результатах деятельности за прошедший финансовый год. Этот раздел, сокращенно известный как MD&A, позволяет руководству компании рассказать свою историю своими словами.

MD&A представляет:

Операции и финансовые результаты компании, включая информацию о ликвидности и капитальных ресурсах компании, а также любых известных тенденциях или неопределенностях, которые могут существенно повлиять на результаты компании. В этом разделе также может обсуждаться мнение руководства о ключевых бизнес-рисках и о том, что оно делает для их устранения.

Существенные изменения в результатах компании по сравнению с предыдущим периодом.

Важные бухгалтерские суждения, такие как оценки и допущения. Эти бухгалтерские суждения — и любые изменения по сравнению с предыдущими годами — могут оказать значительное влияние на цифры в финансовой отчетности, такие как активы, затраты и чистая прибыль.

Обсуждение риска в MD&A

Примеры того, как MD&A может обсуждать риски, с которыми сталкивается компания.

Компания-потребитель может обсудить способы удовлетворения меняющихся вкусов.

Производственная компания, которая полагается на природные ресурсы, может обсудить, как она оценивает товарные риски и проводит программы управления ресурсами.

Финансовое учреждение может обсудить способы, которыми руководство контролирует ликвидность и обеспечивает достаточный капитал при различных сценариях, таких как повышение процентных ставок или понижение рейтингов.

Международная компания может обсудить, как она справляется с валютными рисками.

Компании могут обсудить, как они справляются с конкуренцией, создают свои бренды или управляют в условиях экономического спада.

Компании также могут обсудить, как они обеспечивают соблюдение законов и постановлений или как они устраняют влияние новых или ожидаемых законов и постановлений.

Пункт 7A «Раскрытие количественной и качественной информации о рыночном риске».

Содержит информацию о подверженности компании рыночном рискам, например рискам изменения процентной ставки, валютному риску, риску изменения цен на товары или риску изменения стоимости акций.

Компания может указать, как она управляет своими рыночными рисками.

Пункт 8 «Финансовая отчетность и дополнительные данные».

Содержит аудированную финансовую отчетность компании.

В данный раздел входит отчет о прибылях и убытках компании , балансовый отчет, отчет о движении денежных средств и отчет о собственном капитале. Финансовая отчетность сопровождается примечаниями, объясняющими информацию, представленную в финансовой отчетности.

Американские компании обязаны представлять свою финансовую отчетность в соответствии с набором стандартов бухгалтерского учета, соглашений и правил, известных как общепринятые принципы бухгалтерского учета или GAAP. Независимый бухгалтер проверяет финансовую отчетность компании. Для крупных компаний независимый бухгалтер также сообщает о внутреннем контроле компании за финансовой отчетностью.

Аудиторское заключение — ключевая часть 10-К. В большинстве аудиторских отчетов выражается «безоговорочное мнение» о том, что финансовая отчетность достоверно отражает финансовое положение компании в соответствии с GAAP.

Однако, если аудитор выражает «мнение с оговоркой» или «отказ от выражения мнения», инвесторы должны внимательно изучить, что мешало аудитору выразить мнение без оговорок. Точно так же инвесторы должны тщательно оценивать существенные недостатки, выявленные в системе внутреннего контроля над финансовой отчетностью.

Кроме того, генеральный директор и финансовый директор компании должны подтвердить, что 10-K является точным и полным.

Пункт 9. «Изменения в бухгалтерском учете и разногласия с ними по вопросам бухгалтерского учета и раскрытия финансовой информации».

Если произошла смена бухгалтеров, в данном разделе обсуждаются любые разногласия между этими бухгалтерами.

Многие инвесторы рассматривают такую ситуацию как красный флаг, т.е. считают риски инвестирования в такую компанию слишком высокими.

Пункт 9A. «Контроль и процедуры».

Раздел включает информацию о контроле и процедурах компании по раскрытию информации, а также о ее внутреннем контроле над финансовой отчетностью.

Пункт 9B. «Прочая информация».

Данный пункт включает любую информацию, которую требовалось указать в форме 8-K в течение четвертого квартала года, охватываемого 10-K, но которая еще не была представлена.

Часть III.

Пункт 10. «Директора, исполнительные директора и корпоративное управление».

Содержит информацию о предыстории и опыте директоров и исполнительных директоров компании, этическом кодексе компании и определенных квалификациях директоров и комитетов совета директоров.

Пункт 11.«Вознаграждение руководителей».

Включает подробное раскрытие информации о политике и программах компании в области вознаграждения, а также о том, сколько вознаграждений было выплачено высшим руководителям компании за последний год.

Пункт 12. «Право собственности на ценные бумаги определенных бенефициарных владельцев и руководство и связанные с этим вопросы акционеров».

В этом пункте годового отчета содержится информация об акциях, принадлежащих директорам, должностным лицам и некоторым крупным акционерам компании, а также об акциях, покрываемых планами компенсации акционерного капитала.

Пункт 13. «Определенные отношения и связанные операции и независимость директора».

Включает информацию об отношениях и сделках между компанией и ее директорами, должностными лицами и членами их семей. Он также включает информацию о том, является ли каждый директор компании независимым.

Пункт 14. «Гонорары и услуги главного бухгалтера».

Содержит информацию о гонорарах, которые компании уплатили бухгалтерской фирме за различные виды услуг в течение года.

Хотя такое раскрытие информации требуется в соответствии с требованиями 10-K, большинство компаний соблюдают это требование, предоставляя информацию в отдельном документе, называемом доверенным лицом, которое компании предоставляют своим акционерам в связи с ежегодными собраниями. Если информация предоставляется через заявление доверенного лица, 10-K будет включать заявление компании о том, что она включает информацию из заявления доверенного лица посредством ссылки — по сути, указание читателям перейти к документу заявления доверенного лица, чтобы найти эту информацию. Такое заявление о доверенности обычно подается через месяц или два после 10-K.

Часть IV.

Пункт 15. «Приложения, таблицы финансовых отчетов».

Содержит список финансовых отчетов и приложений, включенных в форму 10-K, включая такие документы, как устав компании, копии ее материальных контрактов и список дочерних компаний компании.

Видео о том как быстро найти отчетность нужной компании.

Excel карточка для фундаментального анализа акций и видео инструкция