Как читать финансовый отчет компании часть 1

О структуре квартальных и годовых отчетов американских и зарубежных компаний, а также информацию о том где смотреть финансовую отчетность компаний смотрите статью на нашем сайте: Структура отчетов американских компаний.

Здесь же мы рассмотрим, на примере, наиболее важные части финансовой отчетности компаний.

При этом мы постараемся донести информацию о том, как читать отчеты компаний США, простым языком доступным для обычного человека, а не профессионального бухгалтера.

Для начала стоит уяснить, что наиболее важные для инвестора части финансового отчета компании это:

CONSOLIDATED STATEMENTS OF COMPREHENSIVE INCOME (Income Statement) — КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ.

CONSOLIDATED BALANCE SHEETS (Balance Sheet) — КОНСОЛИДИРОВАННЫЙ БАЛАНСОВЫЙ (БУХГАЛТЕРСКИЙ) ОТЧЕТ.

CONSOLIDATED STATEMENTS OF CASH FLOWS (Cash Flow) — КОНСОЛИДИРОВАННЫЙ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ.

В данной статье мы подробно и просто рассмотрим вопрос о том, как анализировать отчет о прибылях и убытках (Income Statement).

Income Statement дает понимание того, какие результаты от операционной (основной) деятельности компании за отчетный период (квартал или год в зависимости от отчета) были получены.

Иногда данный раздел в годовых и квартальных отчетах может называться: Profit and loss Account (P&L).

Основные пункты отчета Income Statement:

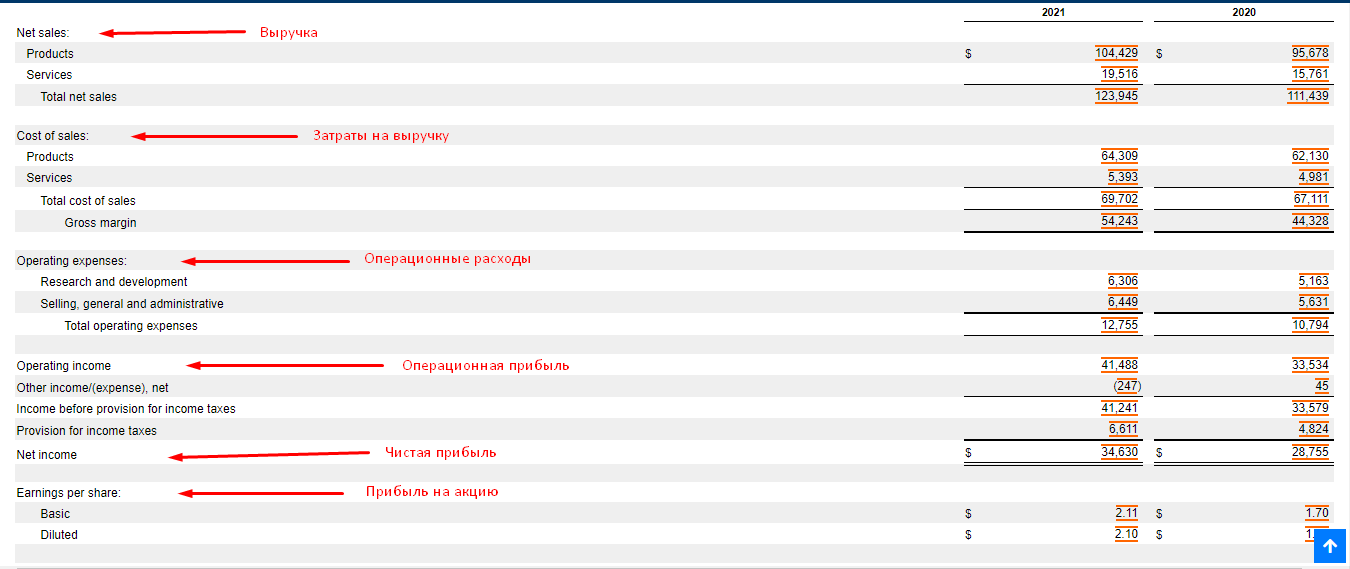

Net Revenue (может записываться как Sales) — выручка компании за отчетный период, то есть все денежные средства которые получила компания от своей деятельности, т.е. от реализации товаров и услуг.

Рост Выручки говорит о том, что у потребителя имеется интерес на товары или услуги компании, снижение Revenue негативный фактор.

Cost of sales (себестоимость выручки), жаргонное выражение «Косты» — затраты на выручку, т.е. сколько потребовалось затратить денег на организацию продаж товаров или услуг компании.

Если при росте Выручки, себестоимость выручки повышается незначительно, это может оказать позитивное влияние на рост котировок, значительный рост затрат на выручку является негативным фактором.

Operating income -операционная прибыль, т.е. прибыль от основной деятельности компании.

Более подробно о прибыли и выручке компании вы можете прочитать в статье “Основы фундаментального анализа прибыль выручка маржинальность” на нашем сайте.

Operating expenses — операционные расходы, т.е. затраты компании на ведения бизнеса, производства товаров и услуг.

Рост операционной прибыли, при незначительном росте операционных расходов является положительным фактором.

Если операционные расходы в процентном содержании превышают рост операционной прибыли в процентах, то это негативный фактор.

Income before provision for income taxes — прибыль до уплаты налогов.

Net income — чистая прибыль.

Чистая прибыль – это операционная прибыль минус налоги, которые компания платит государству.

Это прибыль, которой остается в распоряжении компании. Компания может направить чистую прибыль на развитие бизнеса или на выплату дивидендов или оставить себе.

Рост чистой прибыли может положительно повлиять на курсовую стоимость акций компании.

Earnings per share (EPS) — прибыль на акцию.

Basic — базовая.

Diluted — разводненная.

Рост прибыли на акцию позитивный фактор, снижение EPS может вызвать снижение курса акций.

Shares used in computing earnings per share — Акции, используемые для расчета прибыли на акцию:

Basic — базовые.

Diluted — разводненные.

Подробнее смотрите в видео “Как читать финансовый отчет компании часть 1”.

Excel карточка для фундаментального анализа акций и видео инструкция